W maju zamówienia krajowe popłynęły rekordowym strumieniem do polskich firm. To efekt programu SAFE, który wyraźnie wspiera lokalne przetwórstwo. Równocześnie poprawia się ufność konsumencka, a maleją obawy o wzrost bezrobocia. Trendy te wzmacniają nasz scenariusz makroekonomiczny, który zakłada, że w 2026 roku wzrost gospodarczy w Polsce będzie stabilizowany, mimo obserwowanej słabości otoczenia zewnętrznego, przez krajowy popyt inwestycyjny i konsumpcyjny.

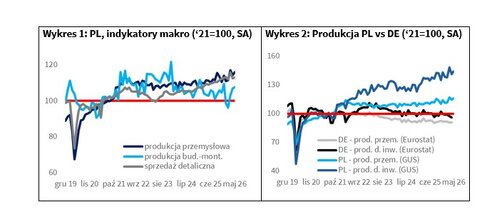

Główny Urząd Statystyczny opublikował szacunki krajowej aktywności gospodarczej w maju br. Koniunktura, mimo utrzymujących się w tym okresie ryzyk związanych z konfliktem na Bliskim Wschodzie oraz pogarszających się wskaźników u naszych głównych partnerów handlowych (pisaliśmy o tym przed miesiącem), poprawiła się w porównaniu z kwietniem. Po uwzględnieniu czynników sezonowych produkcja sprzedana przemysłu wzrosła w maju o 1,4 proc. m/m, produkcja budowlano-montażowa o 0,8 proc., a sprzedaż detaliczna towarów o 0,4 proc. (Wykres 1). Wzrostowi sprzyja popyt krajowy, który kompensuje zawirowania w otoczeniu zewnętrznym. W Niemczech, które są naszym największym partnerem handlowym, produkcja przemysłowa od kilku lat utrzymuje się w tendencji spadkowej (Wykres 2), a zapowiedziane programy stymulacyjne nie przełożyły się dotąd na poprawę twardych danych. Co więcej, w ostatnich miesiącach przyspieszył spadkowy trend produkcji dóbr inwestycyjnych. W Polsce sytuacja jest odmienna – łączna produkcja przemysłowa pozostaje w trendzie wzrostowym, a jej dynamikę w coraz większym stopniu kształtują producenci dóbr inwestycyjnych. Może to wskazywać, że część firm dostosowuje moce produkcyjne do oczekiwanego napływu zamówień, które w rekordowej skali napłynęły w maju.

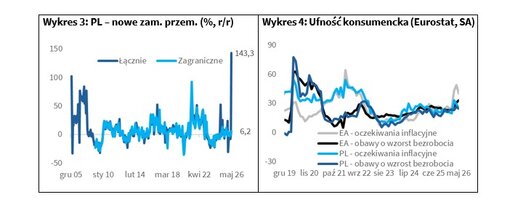

Zgodnie z danymi GUS, w maju nowe zamówienia w przemyśle wzrosły aż o 143,3 proc. r/r. To rekord w historii dostępnych danych (od stycznia 2006 r.; Wykres 3). O skali wzrostu przesądziły przede wszystkim zamówienia krajowe, podczas gdy eksportowe zwiększyły się jedynie 6,2 proc. Silny napływ zamówień był powiązany z zakończeniem pierwszego etapu programu SAFE oraz podpisaniem przez Agencję Uzbrojenia szeregu kontraktów z polskimi producentami. Do krajowych firm trafiło już ok. 120 mld zł z przewidzianej Polsce puli ok. 180 mld zł. Według GUS najbardziej skorzystali producenci maszyn i urządzeń, komputerów, wyrobów elektronicznych i optycznych, metali oraz urządzeń elektrycznych.

Utrzymującym się wciąż korzystnym tendencjom w sprzedaży detalicznej sprzyja z kolei relatywnie dobra sytuacja na rynku pracy. Zatrudnienie w sektorze przedsiębiorstw w comiesięcznych raportach GUS wprawdzie spadło w maju o 0,9 proc. r/r, ale nie przełożyło się na wzrost stopy bezrobocia. Ta, zgodnie z oczekiwaniami, obniżyła się do poziomu 5,9 proc. z 6 proc. w kwietniu. Pomaga m.in. demografia i najprawdopodobniej wzrost zatrudnienia w mniejszych firmach, nieuwzględnianych w miesięcznych statystykach GUS dotyczących sektora przedsiębiorstwa. Maj i czerwiec przyniosły również wyraźną poprawę wskaźników ufności konsumenckiej. Wskaźnik BWUK wzrósł w czerwcu do -9,9 pkt z lokalnego dołka w kwietniu (-14,1 pkt) i zbliżył się do poziomu notowanego przed wybuchem konfliktu w Iranie. Konsumenci relatywnie szybko zaczęli obniżać swoje oczekiwania inflacyjne, także na tle gospodarstw strefy euro (Wykres 4). Najprawdopodobniej istotną rolę odegrał tu program CPN – Ceny Paliw Niżej. Czerwcowy poziom oczekiwań inflacyjnych wyniósł 20,2 pkt, czyli tylko 0,4 pkt więcej niż w lutym i aż 13,1 pkt mniej niż w marcowym szczycie. Poprawie nastrojów sprzyjało zmniejszenie obawy o wzrost bezrobocia oraz lepsza ocena możliwości dokonywania ważnych zakupów.

Na podstawie opublikowanych danych o miesięcznych indykatorach aktywności gospodarczej szacujemy, że wzrost PKB w Polsce w II kwartale br. był bliski 3,5 proc. r/r, czyli zbliżony do wyniku z I kwartału. Kluczowe dla pełnej oceny będą jednak informacje o produkcji i sprzedaży w czerwcu, poznamy je w kolejnym miesiącu. Perspektywa deeskalacji napięć na linii USA–Iran i powrotu ropy z Zatoki Perskiej na globalne rynki wywołały głęboką przecenę tego surowca na światowych rynkach. Cena baryłki Brent spadła już poniżej 75 USD, wobec ok. 120 USD notowanych w szczycie eskalacji konfliktu irańskiego. Wcześniej obawiano się, że nawet po odblokowaniu Cieśniny Ormuz, przywrócenie równowagi na rynku węglowodorów może zająć co najmniej kilka miesięcy. Rynek szybciej, niż wcześniej zakładano, zaczął dyskontować scenariusz trwałego porozumienia na Bliskim Wschodzie. Warto przy tym pamiętać, że rynek ropy wchodził w ostatni okres napięć ze strukturalną nadwyżką podaży. Obecnie rozwijane są alternatywne szlaki eksportowe, a producenci spoza Zatoki Perskiej zwiększyli wydobycie. Dodatkowo ZEA, jeden z kluczowych producentów z Zatoki Perskiej, opuściły OPEC i OPEC+, co osłabiło dotychczasowy mechanizm koordynacji podaży. To, przy otwartej Cieśninie, powinno sprzyjać niskim cenom czarnego złota. Korzystne perspektywy dla cen węglowodorów i złagodzenie napięć logistycznych mogą przełożyć się na wyższą aktywność w czerwcu.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU