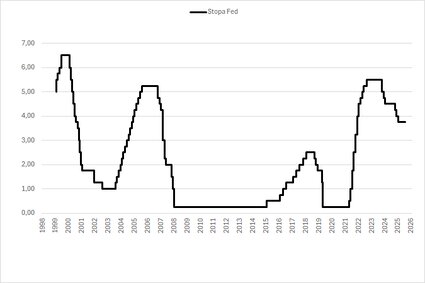

W środę FOMC podjął decyzję o utrzymaniu stóp na poziomie 3,5-3,75 proc. Decyzja została podjęta jednogłośnie.

Na początku konferencji nowy szef FOMC, Kevin Warsh, który zastąpił Jerome’a Powella, podkreślił, że naczelnym celem banku centralnego jest utrzymanie stabilności cen, a utrzymująca się od ponad pięciu lat inflacja powyżej celu stanowi istotne obciążenie dla amerykańskich gospodarstw domowych. W połączeniu z opublikowaną wczoraj projekcją, w której 9 z 19 członków FOMC wskazało, że stopy w kolejnych latach powinny być wyższe niż obecnie (odpowiednio 3,8 proc., 3,6 proc. i 3,4 proc. w latach 2026-2028, wobec 3,4 proc., 3,1 proc. i 3,1 proc. w projekcji marcowej), zostało to szybko zdyskontowane przez rynki. Reakcja miała postać podniesienia krótkiego końca krzywej (o niemal 15 pb. dla obligacji 2-letnich) i drastycznego umocnienia dolara wobec euro (z ok. 1,16 do ok. 1,15).

W naszej ocenie wzrost oczekiwanego w przyszłości poziomu stóp FED, który jest widoczny w projekcji dot-plot jest raczej formą zarządzania krzywą dochodowości niż jednoznaczną zapowiedzią dalszych podwyżek stóp. Uważamy, że do końca roku stopy procentowe w USA pozostaną bez zmian. Na takie podejście wskazują również inne wypowiedzi z wczorajszej konferencji, m.in. stwierdzenie Kevina Warsha, że obecne prognozy nie są dobrze dopasowane do sytuacji gospodarczej, potrzebę ponownej oceny kosztów i korzyści z systemu wysokich rezerw oraz ich struktury, a także możliwość sięgnięcia po nowe źródła informacji oraz zmiany w metodologii analizy otoczenia gospodarczego.

Wszystko to utrudnia i będzie utrudniać oszacowanie funkcji reakcji FED, a także dodaje koszty ryzyka do ceny „dłuższego” pieniądza, bez konieczności podnoszenia stóp. W naszej ocenie jest to nowe narzędzie zarządzania kosztami długu korporacyjnego w sytuacji ryzyka pojawienia się baniek inwestycyjnych w sektorze sztucznej inteligencji i jej pochodnych.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU