Polska gospodarka obrała wyraźny kurs na wzrost i coraz mocniej zaznacza swoją pozycję wśród najszybciej rozwijających się gospodarek Unii Europejskiej. Najnowsze dane potwierdzają, że po okresie wolniejszego wzrostu w 2023 r., krajowa koniunktura odzyskuje dynamikę, a perspektywy na kolejne lata wyglądają obiecująco. Dobrym wynikom PKB sprzyjają utrzymujące się solidne wyniki spożycia prywatnego i ponownie rosnące inwestycje.

Dane GUS dotyczące wzrostu PKB w kraju w trzecim kwartale br. potwierdziły nasze szacunki. Niewyrównany sezonowo PKB zwiększył się w III kw. o 3,7 proc. r/r, po wzroście o 3,3 proc. z w II kw. (Wykres 1) − to najlepszy odczyt od trzech lat. Po skorygowaniu szeregu reprezentującego zmiany PKB o wpływ czynników sezonowych kwartalne tempo wzrostu wyniosło 0,8 proc., czyli tyle samo co w II kwartale i niemal trzykrotnie więcej niż średnia dla całej Unii Europejskiej (+0,3 proc. kw./kw.). W takim ujęciu wyprzedza nas jedynie Szwecja i Cypr. Skumulowany wzrost gospodarczy w Polsce od IV kw. 2019 r. wyniósł 16,9 proc. (Wykres 2) i pozostaje jednym z najwyższych w UE. Strukturę zmian PKB GUS opublikuje dopiero z początkiem grudnia.

Główną siłą napędową, w naszej ocenie, wciąż pozostaje konsumpcja gospodarstw domowych. Spodziewamy się powrotu do wzrostu nakładów brutto na środki trwałe, na co wskazuje wyraźne przyspieszenie produkcji przemysłowej, zwłaszcza w segmencie dóbr inwestycyjnych.

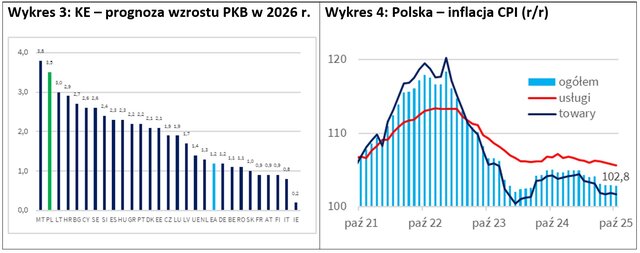

Relatywnie dobra kondycja polskiej gospodarki została potwierdzona w najnowszych prognozach Komisji Europejskiej. Zgodnie z jesiennymi szacunkami opublikowanymi 17 listopada, średnioroczny wzrost PKB w Polsce w tym roku ma wynieść 3,2 proc., a w przyszłym 3,5 proc. Wynik plasuje Polskę w gronie liderów wzrostu gospodarczego w UE: w tym roku szybszy rozwój odnotują jedynie Irlandia, Malta i Cypr, a rok później – już tylko Malta (Wykres 3). Wśród dużych gospodarek UE Polska nie ma konkurencji. Dla porównania, strefa euro ma rosnąć w tempie 1,3 proc. w 2025 r. i 1,2 proc. w 2026 r., a cała UE – po 1,4 proc. rocznie.

Inflacja najniższa od 2019 r.

Dobrą kondycję polskiej gospodarki wspiera postępujący proces dezinflacji (Wykres 4). Jak podał GUS, w październiku ceny towarów i usług konsumpcyjnych wzrosły o 2,8 proc. r/r wobec +2,9 proc. z września i przy medianie prognoz +3 proc.. Jeszcze mocniejszy sygnał płynie z danych NBP − inflacja bazowa wyhamowała do 3 proc. r/r, co jest jej najniższym odczytem od listopada 2019 r. Stabilny trend spadku cen daje przestrzeń do luzowania polityki pieniężnej oraz wzrostu realnych bieżących dochodów z pracy gospodarstw domowych, pomimo wolniejszego ostatnio nominalnego wzrostu płac. Spodziewamy się kolejnych obniżek stóp procentowych, choć nie wykluczamy, że po listopadowym cięciu możliwa jest krótka pauza (kluczowy tutaj dla zbudowania większości w RPP wydaje się być wstępny odczyt CPU r/r za listopad, który poznamy w piątek). Utrzymujemy także naszą prognozę inflacji CPI dla Polski w kolejnych miesiącach w dopuszczalnym przedziale wahań celu inflacyjnego NBP, przy czym w kolejnych miesiącach możliwe są przejściowe wzrosty CPI r/r związane m.in. z efektami bazy i zmianami cen regulowanych. Zwłaszcza ten ostatni element może być tym czynnikiem niepewności, na którego wyjaśnienie RPP będzie chciała poczekać. Gdy ta niepewność zniknie stopy procentowe w Polsce powinny dalej spadać, naszym zdaniem, nawet do 3,5 proc. w horyzoncie końca przyszłego roku.

Łagodzenie polityki pieniężnej, obok konsumpcji i napływu środków unijnych do realnej gospodarki, będzie wspierać wzrost gospodarczy Polski w 2026 r. Do tego dołoży się też solidny punkt startowy w związku z dobrze zapowiadającym się, w świetle danych za październik, wynikiem PKB w kraju w czwartym kwartale br.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU