Gospodarka strefy euro coraz wyraźniej odczuwa skutki eskalacji konfliktu na Bliskim Wschodzie. W konsekwencji rośnie ryzyko kolejnych rewizji w dół prognoz wzrostu europejskiej gospodarki w 2026 r. i osłabienia popytu zewnętrznego dla Polski. Krajową koniunkturę powinny stabilizować wciąż relatywnie silny konsument i stopniowo przyspieszające inwestycje, w tym finansowane ze środków unijnych.

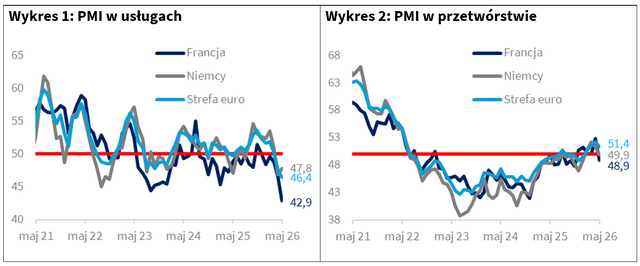

Już miesiąc temu, w świetle słabych odczytów indeksów PMI, zwracaliśmy uwagę na ryzyko silniejszego osłabienia aktywności gospodarczej w najbliższym otoczeniu zewnętrznym Polski. Wstępne dane za maj tylko niepokojące tendencje wzmocniły. Złożony indeks koniunktury dla strefy euro spadł do 47,5 pkt, czyli do najniższego poziomu od października 2023 r., i po raz pierwszy od końca 2024 r. znalazł się drugi miesiąc z rzędu poniżej granicy 50 pkt, oddzielającej wzrost od spadku aktywności. Do utrzymujących się w ostatnich miesiącach spadkowych tendencji w usługach (Wykres 1) w maju dołączyło także wyraźne wyhamowanie w przetwórstwie (Wykres 2). W dwóch największych gospodarkach strefy euro - Francji i Niemczech - ankietowane firmy przemysłowe zasygnalizowały pogorszenie koniunktury po przejściowej, zaskakującej poprawie z poprzednich miesięcy. Najprawdopodobniej wygasa już pozytywny wpływ przezornościowego gromadzenia zapasów w związku z wybuchem konfliktu w rejonie Zatoki Perskiej. Zapasy półproduktów i wyrobów gotowych spadły, podobnie jak liczba nowych zamówień raportowanych w badaniu PMI. Łącznie zamówienia w usługach i przetwórstwie miały w maju spaść najmocniej od półtora roku. Firmy ze strefy euro zgłaszały również cięcie zatrudnienia. W przemyśle, według wyników badania PMI, majowa redukcja etatów miała być wyraźna, ale bardziej niepokojący jest pierwszy od 2021 r. spadek zatrudnienia sygnalizowany w usługach.

Momentum realnej aktywności w europejskiej gospodarce wyraźnie słabnie. Jak podkreślają autorzy badania PMI, obecne odczyty indeksów koniunktury sugerują, że PKB strefy euro może w drugim kwartale br. obniżyć się o ok. 0,2 proc. kw/kw. To byłby wynik wyraźnie gorszy od założeń marcowej bazowej projekcji EBC (+0,1 proc. kw/kw). Dodatkowo już pierwszy kwartał okazał się słabszy od oczekiwań Banku. Według Eurostatu gospodarka strefy euro urosła w tym okresie jedynie o 0,1 proc. kw/kw, podczas gdy marcowa projekcja EBC zakładała +0,3 proc. Materializacja spadku 0,2 proc. w drugim kwartale sugerowałaby, że scenariuszowo (w marcu EBC przygotował trzy scenariusze rozwoju sytuacji gospodarczej w strefie euro po zablokowaniu Cieśniny Ormuz) jesteśmy gdzieś pomiędzy wariantem niekorzystnym (EBC zakładał w nim spadek PKB w drugim kwartale o 0,1 proc.) a skrajnie negatywnym (EBC zakładał w nim spadek PKB w drugim kwartale o 0,3 proc.). Również Komisja Europejska wydaje się spóźniona z prognozami względem bieżącego rozwoju sytuacji. W opublikowanej w maju wiosennej aktualizacji prognoz, podobnie jak EBC, założono wzrost PKB w strefie euro w drugim kwartale o 0,1 proc. kw/kw. oraz średnio o 0,9 proc. w całym roku. Naszym zdaniem, w świetle badań koniunktury, średnioroczny wzrost PKB w strefie euro bliższy 0,5 proc. należałoby uznać za relatywnie dobry wynik. Średnią w tym roku podtrzymywać będą korzystne „efekty przechodzące” związane ze względnie dobrą kondycją europejskiej gospodarki pod koniec ubiegłego roku.

Momentum realnej aktywności w europejskiej gospodarce wyraźnie słabnie. Jak podkreślają autorzy badania PMI, obecne odczyty indeksów koniunktury sugerują, że PKB strefy euro może w drugim kwartale br. obniżyć się o ok. 0,2 proc. kw/kw. To byłby wynik wyraźnie gorszy od założeń marcowej bazowej projekcji EBC (+0,1 proc. kw/kw). Dodatkowo już pierwszy kwartał okazał się słabszy od oczekiwań Banku. Według Eurostatu gospodarka strefy euro urosła w tym okresie jedynie o 0,1 proc. kw/kw, podczas gdy marcowa projekcja EBC zakładała +0,3 proc. Materializacja spadku 0,2 proc. w drugim kwartale sugerowałaby, że scenariuszowo (w marcu EBC przygotował trzy scenariusze rozwoju sytuacji gospodarczej w strefie euro po zablokowaniu Cieśniny Ormuz) jesteśmy gdzieś pomiędzy wariantem niekorzystnym (EBC zakładał w nim spadek PKB w drugim kwartale o 0,1 proc.) a skrajnie negatywnym (EBC zakładał w nim spadek PKB w drugim kwartale o 0,3 proc.). Również Komisja Europejska wydaje się spóźniona z prognozami względem bieżącego rozwoju sytuacji. W opublikowanej w maju wiosennej aktualizacji prognoz, podobnie jak EBC, założono wzrost PKB w strefie euro w drugim kwartale o 0,1 proc. kw/kw. oraz średnio o 0,9 proc. w całym roku. Naszym zdaniem, w świetle badań koniunktury, średnioroczny wzrost PKB w strefie euro bliższy 0,5 proc. należałoby uznać za relatywnie dobry wynik. Średnią w tym roku podtrzymywać będą korzystne „efekty przechodzące” związane ze względnie dobrą kondycją europejskiej gospodarki pod koniec ubiegłego roku.

Ryzyko znacznego spowolnienia tempa wzrostu aktywności gospodarczej u naszego najważniejszego partnera handlowego pozostaje więc wysokie. Przypomnijmy, w ubiegłym roku PKB w strefie euro zwiększył się realnie o 1,4 proc., w tym roku tempo to może być niemal trzykrotnie niższe. W takiej sytuacji szczególnego znaczenia nabiera kondycja popytu wewnętrznego w Polsce, która, przynajmniej na razie, pozostaje umiarkowanie dobra.

Według wstępnych danych tempo wzrostu PKB w Polsce w pierwszym kwartale osłabło do 0,5 proc. kw/kw (SA) z 1 proc. w czwartym kwartale ub.r. W ujęciu rocznym nasza gospodarka urosła jednak o 3,4 proc., najszybciej spośród 21 krajów członkowskich UE, dla których dostępne są dane. Strukturę wzrostu PKB w Polsce GUS przedstawi na początku czerwca, jednak naszym zdaniem główną rolę ponownie odegrał popyt krajowy.

Nakłady inwestycyjne przedsiębiorstw niefinansowych zatrudniających co najmniej 50 osób wzrosły w pierwszym kwartale br. o 8,7 proc. r/r realnie, po średnio +3,2 proc. w 2025 r. Sprzedaż detaliczna zwiększyła się w tym okresie o 4,8 proc. r/r, a produkcja usług w styczniu i lutym rosła średnio o 5,7 proc. r/r.

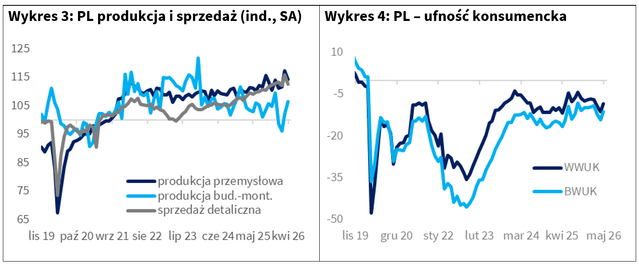

Kwiecień, zgodnie z naszymi oczekiwaniami, przyniósł słabsze odczyty miesięcznych wskaźników aktywności po wyjątkowo mocnym marcu. Zarówno sprzedaż detaliczna, jak i produkcja sprzedana przemysłu spadły miesiąc do miesiąca po odsezonowaniu. Jednorazowe pogorszenie nie zmieniło jednak na razie nadal dość korzystnych tendencji w obu tych obszarach (Wykres 3). Roczny wzrost produkcji przemysłowej w kwietniu wyniósł 3,1 proc. i był wyższy o 0,2 pkt proc. niż zmiana z pierwszego kwartału. Słabiej wypadła sprzedaż detaliczna(+ 1,3 proc. r/r.), na co wpłynęła m.in. mniejsza liczba dni handlowych oraz pogorszenie nastrojów konsumenckich. Co ważne, w maju ufność konsumencka (Wykres 4) jednak wyraźnie się poprawiła. Dodatkowo utrzymują się pozytywne sygnały w wynikach produkcji budowlano-montażowej. Dane GUS pokazują, że w kwietniu poprawiły się roczne tempa zmian produkcji zarówno w firmach zajmujących się budową budynków, jak i wykonujących roboty budowlane specjalistyczne oraz tych wznoszących obiekty inżynierii lądowej i wodnej. Coraz wyraźniej widać, że napływ środków unijnych zaczyna mocniej przekładać się na realne wyniki sektora. Po odsezonowaniu produkcja budowlano-montażowa wzrosła w kwietniu o 3,4 proc. m/m, po bardzo mocnym, 7,2-proc. wzroście w marcu.

Kwiecień, zgodnie z naszymi oczekiwaniami, przyniósł słabsze odczyty miesięcznych wskaźników aktywności po wyjątkowo mocnym marcu. Zarówno sprzedaż detaliczna, jak i produkcja sprzedana przemysłu spadły miesiąc do miesiąca po odsezonowaniu. Jednorazowe pogorszenie nie zmieniło jednak na razie nadal dość korzystnych tendencji w obu tych obszarach (Wykres 3). Roczny wzrost produkcji przemysłowej w kwietniu wyniósł 3,1 proc. i był wyższy o 0,2 pkt proc. niż zmiana z pierwszego kwartału. Słabiej wypadła sprzedaż detaliczna(+ 1,3 proc. r/r.), na co wpłynęła m.in. mniejsza liczba dni handlowych oraz pogorszenie nastrojów konsumenckich. Co ważne, w maju ufność konsumencka (Wykres 4) jednak wyraźnie się poprawiła. Dodatkowo utrzymują się pozytywne sygnały w wynikach produkcji budowlano-montażowej. Dane GUS pokazują, że w kwietniu poprawiły się roczne tempa zmian produkcji zarówno w firmach zajmujących się budową budynków, jak i wykonujących roboty budowlane specjalistyczne oraz tych wznoszących obiekty inżynierii lądowej i wodnej. Coraz wyraźniej widać, że napływ środków unijnych zaczyna mocniej przekładać się na realne wyniki sektora. Po odsezonowaniu produkcja budowlano-montażowa wzrosła w kwietniu o 3,4 proc. m/m, po bardzo mocnym, 7,2-proc. wzroście w marcu.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU