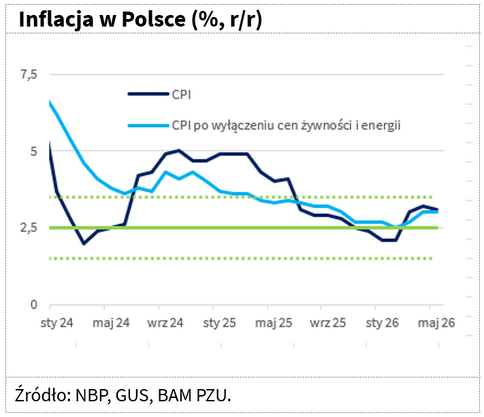

Zgodnie z szybkim szacunkiem GUS CPI r/r spadła w maju do 3,1 proc. z 3,2 proc. w kwietniu. To wynik istotnie niższy od oczekiwań, zarówno naszych, jak i rynkowych, które zakładały przejściowy wzrost inflacji nawet powyżej 3,5 proc., czyli górnej granicy odchyleń inflacji od celu NBP. W ujęciu miesięcznym ceny towarów i usług konsumpcyjnych spadły o 0,3 proc. i jak wskazują dane GUS zbierane od 1982 r., jest to największy zanotowany w maju miesięczny spadek inflacji. W naszych prognozach zakładaliśmy, że wzrost inflacji w maju będzie przejściowy, a jej pobyt powyżej 3,5 proc. krótkotrwały. CPI napisała tu swój własny scenariusz.

Źródłem pozytywnego zaskoczenia inflacyjnego były najprawdopodobniej ceny żywności. Według GUS spadły one w maju o 1 proc. w ujęciu miesięcznym, a roczna inflacja w tym obszarze wyhamowała do zaledwie 0,5 proc. z 1,9 proc. miesiąc wcześniej. Szczegółowe dane poznamy dopiero w połowie czerwca, jednak już teraz spodziewamy się, że za niskim odczytem cen żywności stały głównie warzywa. Na podstawie dostępnych informacji szacujemy, że w maju inflacja bazowa ustabilizowała się na kwietniowym poziomie 3 proc. r/r., a w ujęciu miesięcznym może nawet spaść o 0,1 proc. To dobry sygnał dla Rady Polityki Pieniężnej.

Choć inflacja, po wybuchu konfliktu na Bliskim Wschodzie, jest wyższa niż na początku roku, to wciąż utrzymuje się w dopuszczalnym przez NBP paśmie 2,5 proc. +/- 1 pkt proc. Jednocześnie tempo wzrostu płac jest w tendencji spadkowej, a inflacja bazowa stabilizuje się po przejściowym wzroście w kwietniu spowodowanym przez czynniki jednorazowe (m.in. wzrost cen wywozu śmieci czy biletów lotniczych). Może to sugerować, że firmy, które doświadczyły ostatnio wzrostu kosztów z tytułu wyższych cen węglowodorów i zaburzonych łańcuchów dostaw, mogą napotykać barierę popytu. To z punktu widzenia RPP również ważny sygnał, że z potencjalnym podnoszeniem kosztu pieniądza nie trzeba się spieszyć.

Biorąc pod uwagę aktualne uwarunkowania rynkowe, podtrzymujemy zdanie, że obecnie nie ma silnych przesłanek do zacieśniania polityki pieniężnej w Polsce. Uważamy, że RPP w trybie wait-and-see może pozostać do końca bieżącego roku, a w przyszłym może pojawić się nawet miejsce na obniżki stóp procentowych, w korzystnym scenariuszu rozwoju sytuacji na Bliskim Wschodzie.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU