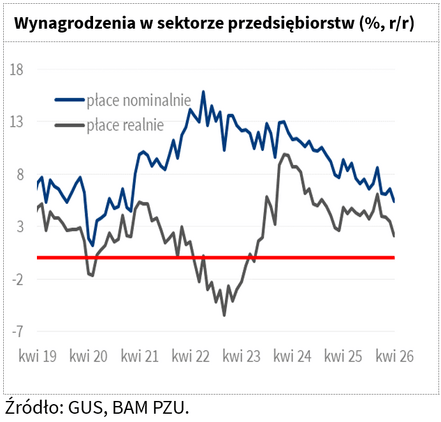

W kwietniu wynagrodzenia w sektorze przedsiębiorstw wzrosły nominalnie o 5,4 proc. r/r, po 6,6 proc. r/r w marcu i wobec konsensusu prognoz rynkowych na poziomie 6 proc. r/r. Ostatni raz tempo wzrostu płac z piątką z przodu widzieliśmy na początku 2021 r.

Roczna dynamika wynagrodzeń w kwietniu powróciła do poziomów jednocyfrowych we wszystkich sekcjach PKD, a w większości z nich była jednocześnie niższa niż w marcu. Należy jednak pamiętać, że marcowe dane zostały zawyżone przez przesunięte – w związku z Wielkanocą – wypłaty części premii i innych zmiennych składowych wynagrodzeń. Spodziewamy się, że w kolejnych miesiącach presja płacowa będzie stopniowo się osłabiać. Na taki scenariusz wskazują m.in. wyniki najnowszej edycji Szybkiego monitoringu NBP, zgodnie z którym przeciętna planowana skala podwyżek wynagrodzeń spadła do najniższego poziomu od ponad dekady. W naszej ocenie jest to przede wszystkim efekt najniższej od 2005 r. podwyżki płacy minimalnej, która w 2026 r. wyniosła jedynie 3 proc. Dodatkowo presję płacową ogranicza wciąż osłabiony popyt na pracę.

Zatrudnienie w sektorze przedsiębiorstw pozostaje w trendzie spadkowym od 2023 r. i również w kwietniu br. przeciętna liczba etatów się obniżyła. W ujęciu miesięcznym ubyło 2,6 tys. etatów, co przełożyło się na spadek o 0,9 proc. r/r. Choć aktywność rekrutacyjna w kwietniu nieznacznie się poprawiła, prognozy zatrudnienia raportowane w badaniach firm nadal nie wskazują na odwrócenie tego trendu.

Sytuacja na rynku pracy nie powinna w najbliższym czasie generować proinflacyjnych impulsów, co stanowi korzystną informację dla Rady Polityki Pieniężnej. W związku z przedłużającym się konfliktem na Bliskim Wschodzie ryzykiem pozostaje jednak rosnąca presja kosztowa. W kwietniu ceny produkcji sprzedanej przemysłu wzrosły o 1,9 proc. r/r, podczas gdy mediana prognoz ekonomistów zakładała wynik bliski zera. Silnie narastającą presję kosztową akcentują też respondenci badań PMI, w tym opublikowanych właśnie wstępnych badań za maj dla największych gospodarek strefy euro. Naszym zdaniem możliwości pełnego przeniesienia rosnących kosztów na ceny dla konsumentów pozostaną ograniczone, m.in. z uwagi na słabą kondycję rynku pracy. W efekcie część wzrostu kosztów będzie musiała być zaabsorbowana w marżach przedsiębiorstw. Firmy mogą również szukać oszczędności po stronie funduszu płac, co częściowo moglibyśmy zobaczyć w niższej od prognoz dynamice wzrostu wynagrodzeń w kwietniu.

W naszym scenariuszu bazowym zakładamy utrzymanie stóp procentowych przez RPP na niezmienionym poziomie do końca roku.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU