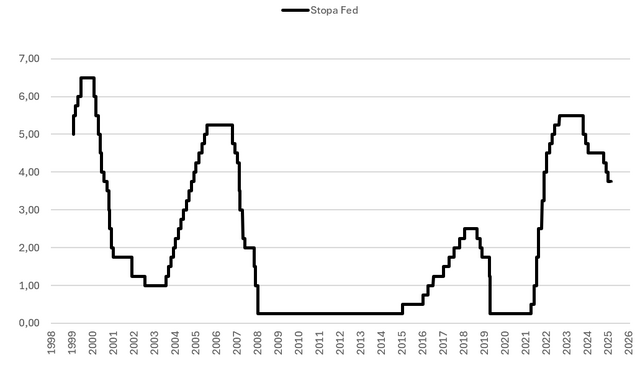

Fed, zgodnie z oczekiwaniami, pozostawił w styczniu stopy bez zmian, na poziomie 3,5-3,75 proc. W komunikacie zaznaczono, że gospodarka amerykańska rozwija się w solidnym tempie, przyrost miejsc pracy pozostaje niski, stopa bezrobocia wskazuje na oznaki stabilizacji, zaś inflacja pozostaje nieco podwyższona. Z komunikatu zniknęło zdanie o ryzyku spadku zatrudnienia. W trakcie konferencji szef Fed Jerome Powell powiedział, że gospodarka zaskakuje swoją siłą, zaś w Fed jest szerokie poparcie dla decyzji. Głosowało za nią 10 członków, dwóch opowiedziało się za obniżeniem stóp o 25 pb. – byli to Stephen Miran i Christopher Waller.

W naszej opinii taka decyzja, jak i komunikat oraz przekaz z konferencji prezesa, były względnie jastrzębie i sugerowały, że należy spodziewać się dłuższej przerwy w rozpoczętym w 2024 roku procesie redukcji stóp. W naszym dotychczasowym scenariuszu zakładaliśmy, że do kolejnej obniżki stóp dojdzie w czerwcu tego roku. Przekaz z konferencji wskazywałby na odsunięcie kolejnej redukcji stóp do września. Jednakże, nowy prezes Fed powinien zostać zaakceptowany przez Senat w czerwcu, zaś prezydent Trump wyraźnie akcentuje, że oczekuje ze strony Fed polityki niższego kosztu pieniądza. W związku z tym cały czas uważamy, że zmiana układu sił w Fed doprowadzi do obniżki stóp w czerwcu.

Jakkolwiek decyzja o utrzymaniu stóp na dotychczasowym poziomie przez Fed była spodziewana przez rynki, to komunikat zaskoczył nieco swoim jastrzębim wydźwiękiem. W konsekwencji rentowności obligacji rosły w trakcie konferencji, jednak po niej wróciły do poziomów sprzed ogłoszenia decyzji. Stawki OIS, dyskontujące przyszłe decyzje Fed, skoczyły w górę o 2-3 pb. Jednak wzrost ten nie wpłynął na przesunięcie uprzednio wycenianej daty redukcji stóp, jaką był czerwiec 2026 r.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU