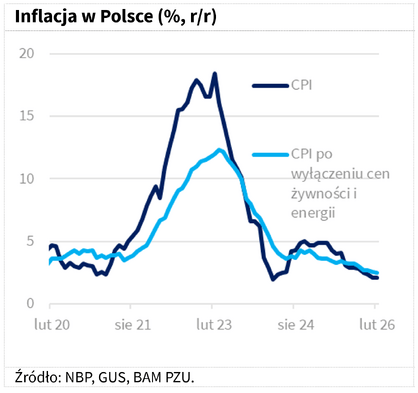

Zgodnie z naszymi przewidywaniami inflacja w lutym w Polsce zatrzymała się na styczniowym poziomie 2,1 proc. r/r. Dzisiejsza publikacja GUS-u uwzględnia coroczną aktualizację tzw. koszyka inflacyjnego, czyli struktury wydatków przeciętnego gospodarstwa domowego. W 2026 r. wagi w koszyku oparto na podstawie wydatków z 2025 r., podczas gdy styczniowy odczyt inflacji (2,2 proc. r/r) powstawał jeszcze na wagach z 2024 r. Po aktualizacji koszyka GUS zrewidował styczniową inflację w dół, do 2,1 proc.

Historycznie zmiana koszyka inflacyjnego częściej prowadzi w Polsce do obniżenia wskaźnika inflacji niż jego podwyższenia. Wynika to m.in. z rosnącego udziału usług, które charakteryzują się zwykle wyższą dynamiką cen niż towary, co przy zmianie wag podnosi punkt odniesienia. Szacujemy, że inflacja bazowa spadła z 2,7 proc. w grudniu ub.r. do ok. 2,6-2,5 proc. w styczniu oraz ok. 2,5-2,4 proc. w lutym br.

Początek roku dla inflacji to już jednak historia. Inflacja patrzy dziś w stronę Cieśniny Ormuz. Blokada frachtu w związku z operacją wojskową USA i Izraela przeciw Iranowi gwałtownie podbiła ceny węglowodorów. Przez Ormuz przepływa przeciętnie ok. 20 proc. globalnego handlu ropą i gazem (globalny popyt to ok. 100 mln baryłek ropy i 11,5 mld m³ gazu dziennie) i nie ma realnej alternatywy dla tego szlaku. Arabia Saudyjska potencjalnie mogłaby skierować do portu Yanbu nad Morzem Czerwonym nawet do 7 mln baryłek ropy dziennie, jednak wąskim gardłem pozostają moce załadunkowe tego portu, szacowane na ok. 2 mln baryłek dziennie. W ślad za drożejącą ropą i gazem wzrosły również ceny zbóż - zarówno oleistych, np. rzepak, jak i pozostałych, ponieważ droższy gaz to droższe nawozy.

Co dalej?

Wyższe ceny ropy i gazu z pewnością podniosą inflację globalnie, również w Polsce, a skala tego wzrostu będzie zależała przede wszystkim od długości trwania blokady Cieśniny Ormuz. Pojawiają się wprawdzie sygnały stabilizujące, jak deklaracje USA dotyczące eskortowania tankowców i zapewnienia ubezpieczeń transportowych oraz uwolnienie przez USA i kraje współpracujące w Międzynarodowej Agencji Energetycznej ok. 1/3 rezerw strategicznych ropy. Słyszymy też, że Iran może dopuścić do przepływu tankowców wybranych państw. Wciąż jednak nie widać w bliskiej perspektywie możliwości zakończenia konfliktu.

W Polsce marcowa inflacja może wzrosnąć w okolice 3 proc. Jeśli pod koniec marca sytuacja na Bliskim Wschodzie uległaby stabilizacji, istnieje szansa na spadek cen ropy w kwietniu–maju, co latem mogłoby ponownie lekko obniżyć dynamikę cen. Sytuacja pozostaje jednak bardzo zmienna i nie można wykluczyć kolejnej fali eskalacji wydarzeń na Bliskim Wschodzie.

Ponieważ blokada Ormuzu ma charakter typowego szoku podażowego – z jednej strony podbijającego koszty, a z drugiej negatywnego dla aktywności gospodarczej - nie zakładamy reakcji banków centralnych w postaci podwyżek stóp procentowych. Najbardziej prawdopodobna jest naszym zdaniem strategia „wait‑and‑see”. Jeśli napięcia geopolityczne opadną, jesienią banki centralne mogłyby – w zależności od ścieżki inflacji – rozważać ostrożne obniżki kosztu pieniądza.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU