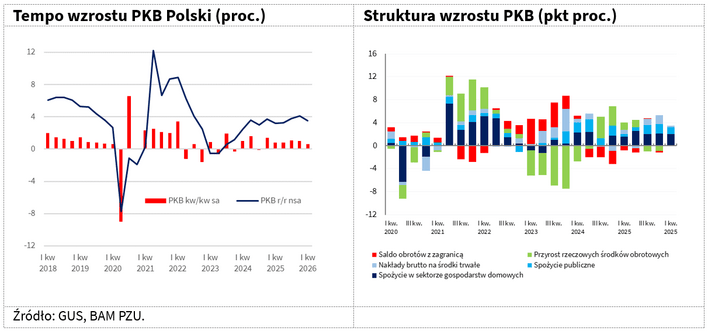

GUS zrewidował w górę dynamikę PKB za I kwartał 2026 r. do 3,5 proc. r/r oraz 0,6 proc. kw/kw po odsezonowaniu – w obu ujęciach to o 0,1 pkt proc. więcej niż w szacunku flash. Zgodnie z naszymi oczekiwaniami, w strukturze wzrostu dominował popyt krajowy.

Realne tempo spożycia gospodarstw domowych wyniosło 3,3 proc. r/r, wobec 4,3 proc. r/r w IV kwartale 2025 r. Mimo relatywnie dobrych nastrojów konsumenckich oraz dodatkowej niedzieli handlowej w I kwartale br., siła nabywcza dochodów konsumentów rośnie coraz wolniej. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło realnie o 4,3 proc. r/r, co było najniższym tempem od połowy 2023 r. i przekłada się na zmiany realnego popytu.

Inwestycje w cenach stałych wzrosły z kolei o 2,4 proc. r/r (6,6 proc. r/r w IV kwartale 2025 r.). Na wynik negatywnie wpłynęły trudne warunki pogodowe, które zakłóciły aktywność w budownictwie, oraz prawdopodobnie słabsze inwestycje publiczne. Szczegółowa struktura nakładów nie jest jeszcze znana, jednak dane GUS dla dużych firm wskazują na wzrost realny inwestycji o 8,7 proc. r/r, w tym szczególnie dynamiczny wzrost zakupów środków transportu (17,1 proc. r/r). Ponadto, wciąż stosunkowo silnym wsparciem była konsumpcja publiczna, która zwiększyła się o 6 proc. r/r (7,7 proc. r/r w IV kwartale ub.r.), dokładając 1,2 pkt proc. do dynamiki PKB. Konsumpcja prywatna odpowiadała zaś za 2 pkt proc., a inwestycje za kolejne 0,3 pkt proc. Wkład zapasów i eksportu netto był neutralny.

To kolejny kwartał, w którym struktura wzrostu gospodarczego opiera się na silnym popycie wewnętrznym. Taka kompozycja zmian PKB pozwala mitygować negatywne impulsy z otoczenia zewnętrznego, w tym napięcia geopolityczne na Bliskim Wschodzie. Polska gospodarka rośnie szybciej niż u naszych partnerów, ale bez wyraźnego ożywienia popytu zagranicznego trudno będzie ten wzrost jeszcze przyspieszyć. W warunkach hamowania płac i narastającej niepewności w światowej geopolityce, kolejne kwartały mogą przynieść dalsze spowolnienie konsumpcji prywatnej. Z drugiej strony, inwestycje - wspierane rosnącym wykorzystaniem środków unijnych - powinny stabilizować aktywność gospodarczą. Poprawia się też koniunktura w przetwórstwie przemysłowym. W maju PMI wzrósł do 49,4 pkt z 48,8 pkt w kwietniu, osiągając najwyższy poziom od 13 miesięcy. Producenci z Polski zwiększali produkcję, a spadki nowych zamówień i zatrudnienia były płytsze niż w poprzednich badaniach. Nieznacznie wyhamowała inflacja kosztów produkcji. Jednocześnie pogorszyły się w porównaniu z kwietniem nastroje przedstawicieli sektora w Niemczech i strefie euro, czemu towarzyszyły m.in. presja na marże, silne redukcje zamówień i zatrudnienia. Może to sugerować, że polski sektor wytwórczy, m.in. dzięki dużej dywersyfikacji, wykaże się większą niż u naszych partnerów z UE odpornością na wstrząsy z Zatoki Perskiej.

Podtrzymujemy naszą prognozę wzrostu PKB na ten rok na poziomie 3,4 proc., po wzroście o 3,6 proc. w 2025 r.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU