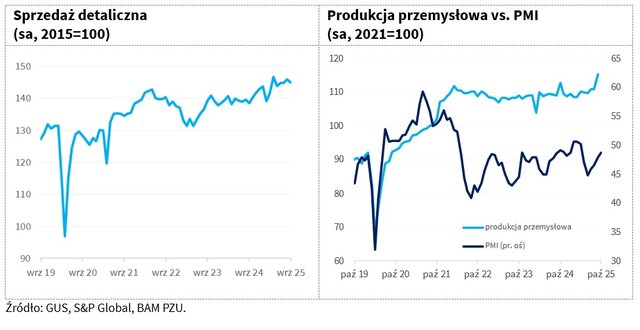

Wrześniowe dane ze sfery realnej polskiej gospodarki przyniosły pozytywne zaskoczenie – przede wszystkim w przemyśle. Po letnim spowolnieniu, kiedy w sierpniu produkcja sprzedana wzrosła o 0,7 proc. r/r, we wrześniu tempo przyspieszyło aż do 7,4 proc. r/r, wyraźnie powyżej oczekiwań rynkowych (4,6 proc. r/r). Co więcej, po wyeliminowaniu wpływu czynników o charakterze sezonowym, produkcja przemysłowa wzrosła między sierpniem a wrześniem aż o 4,1 proc., zaś wyrównany sezonowo indeks jednopodstawowy produkcji osiągnął najwyższą w historii wartość 115,4. W strukturze wzrostu przemysłu wyróżnia się przetwórstwo przemysłowe (8,2 proc. r/r wobec 1,1 proc. r/r w sierpniu) oraz dość szeroki zakres poprawy, która objęła zarówno branże eksportowe, jak i te ukierunkowane na rynek krajowy. Cieszy także istotny wzrost liczby nowych zamówień przemysłowych złożonych we wrześniu, szczególnie eksportowych (9,8 proc. r/r i 12,1 proc. r/r odpowiednio). Wzrostom towarzyszy systematyczna poprawa nastrojów w przemyśle, mierzona wskaźnikiem PMI, co może zwiastować wychodzenie z wieloletniego marazmu.

Pozytywne sygnały płyną także z produkcji budowlano-montażowej, która odreagowała po niespodziewanym tąpnięciu w sierpniu. Przy medianie prognoz wynoszącej -2,3 proc. r/r, we wrześniu wzrosła ona o 0,2 proc. r/r, a po wyeliminowaniu wpływu czynników sezonowych - o 2,6 proc. m/m.

Konsumpcja nie zwalnia

W tendencji wzrostowej utrzymuje się także sprzedaż detaliczna. We wrześniu roczne tempo wzrostu wolumenu sprzedaży przyspieszyło do 6,4 proc. r/r, po 3,1 proc. r/r w sierpniu, co potwierdza prognozowane ożywienie w konsumpcji (konsensus na poziomie +6,8 proc. r/r). Po wyeliminowaniu wpływu czynników o charakterze sezonowym, sprzedaż detaliczna spadła o 0,6 proc. względem sierpnia br., jednak wciąż pozostała wyższa o 4,9 proc. w porównaniu do tego samego miesiąca 2024 roku. Co istotne, wzrosty sprzedaży w ujęciu rocznym odnotowano we wszystkich kategoriach – na czele z sprzedażą odzieży i obuwia (20,5 proc. r/r), mebli, sprzętu RTV i AGD (16,1 proc. r/r) oraz samochodów (15,0 proc. r/r). Dynamicznie rosła też sprzedaż paliw (7,1 proc. r/r). Utrzymujący się ożywiony popyt na dobra trwałego użytku świadczy o dobrej kondycji polskich konsumentów, co potwierdzają też wyniki badań nastrojów gospodarstw domowych.

Inflacja pod kontrolą

Inflacja w Polsce nadal hamuje. Według szybkiego szacunku GUS, w październiku ceny towarów i usług konsumpcyjnych wzrosły o 2,8 proc. r/r - to mniej niż we wrześniu (2,9 proc. r/r), a także poniżej mediany prognoz (3,0 proc. r/r). Głównym źródłem zaskoczenia były ceny żywności, których tempo wzrostu zwolniło do 3,4 proc. r/r w październiku - z 4,2 proc. r/r we wrześniu. Szacujemy, że do spadku inflacji mocno przyczyniła się też inflacja bazowa, która prawdopodobnie zwolniła do ok. 2,9-3,0 proc. r/r, tj. poziomu najniższego od końca 2019 r. Zgodnie z naszymi przewidywaniami proces dezinflacji przebiega bez większych zakłóceń. Wspiera go mocny złoty, korzystne tendencje po stronie cen surowców i inflacji PPI, a także słabnąca presja płacowa. W najbliższym czasie spodziewamy się utrzymania inflacji CPI w dopuszczalnym przedziale wahań celu inflacyjnego NBP, co - po listopadowej obniżce stóp procentowych przez NBP - może otworzyć drogę do dalszego luzowania polityki pieniężnej. Według prognoz analityków NBP, w 2026 roku inflacja z 50-procentowym prawdopodobieństwem znajdzie się w przedziale 1,9-4,0 proc., zaś w 2027 roku spodziewany przedział to 1,1-4,1 proc.

Przyspieszenie w inwestycjach

Dane za trzeci kwartał sugerują, że polska gospodarka przyśpieszyła. Szacujemy, że realne tempo wzrostu PKB wzrosło w tym okresie do 3,7 proc. r/r - z 3,3 proc. r/r w drugim kwartale br. Naszym zdaniem, główną siłą napędową wzrostu pozostanie konsumpcja prywatna, czemu sprzyja m.in. wzrost dochodów w ujęciu realnym, przy obniżającej się inflacji, a także niższe stopy procentowe i poprawiające się nastroje konsumentów. Spodziewamy się też lepszego niż w drugim kwartale wyniku inwestycji, co widać w wyraźnym przyspieszeniu produkcji przemysłowej. Szczegółowe dane pokazują, że jest to w dużej mierze zasługa produkcji dóbr inwestycyjnych. W całym 2025 roku widzimy szansę na wzrost PKB na poziomie 3,6 proc., a podobne tempo może utrzymać się też w przyszłym roku. Zbliżone prognozy wzrostu gospodarczego prezentuje NBP. W listopadowej projekcji bank centralny szacuje, że z 50 proc. prawdopodobieństwem realne tempo wzrostu PKB znajdzie się w przedziale 3,1-3,8 proc. w 2025 r. i 2,7-4,6 proc. w 2026 r. Środki przedziałów to odpowiednio 3,45 proc. i 3,65 proc.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU