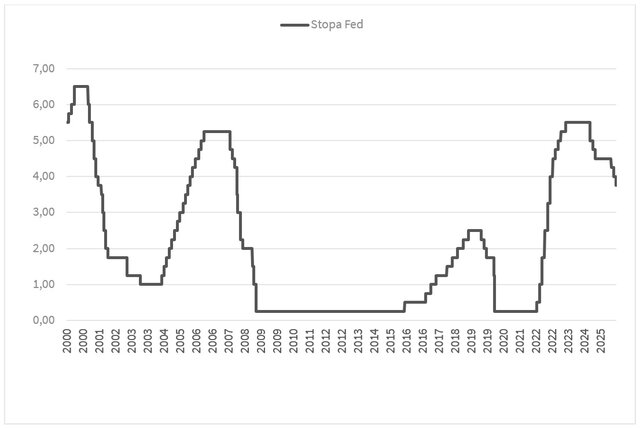

W środę, 10 grudnia, Amerykański Federalny Komitet Operacji Otwartego Rynku (FOMC) zdecydował o obniżeniu stóp procentowych o 25 punktów bazowych, sprowadzając je do poziomu 3,5-3,75 proc. Była to trzecia z rzędu redukcja o 25 punktów bazowych w tym roku, a łącznie skala cięć od września 2024 r. wyniosła już 175 punktów bazowych.

Decyzja zapadła stosunkiem głosów 9:3 – dziewięciu członków FOMC opowiedziało się za obniżką o 25 punktów bazowych, dwóch chciało utrzymać stopy bez zmian, a jeden głosował za mocniejszym cięciem o 50 punktów bazowych. To o jeden głos więcej za stabilizacją niż w październikowym głosowaniu.

Na konferencji szef Fed Jerome Powell zasugerował, że po grudniowej obniżce stóp nastawienie Fed jest „neutralne”, zaś bank centralny może pozostać obecnie w trybie „wait and see”. Uzasadniając swoje neutralne nastawienie w polityce pieniężnej Jerome Powell podkreślił, że choć od wrześniowej konferencji bilans ryzyk przesunął się z pogorszenia na rynku pracy w stronę wyższej inflacji, to jednak w dłuższym horyzoncie widzi perspektywę dla obniżenia inflacji. Jednocześnie, w jego opinii, trend tworzenia miejsc pracy pozostaje negatywny.

Naszym zdaniem, FOMC nie zakończył procesu obniżania stóp. Kolejnej korekty stóp w dół możemy oczekiwać na przełomie III i IV kw. 2026 r., a jej łączna skala w tym roku – według naszych prognoz − wyniesie 25 punktów bazowych. Przemawia za tym, podkreślany w trakcie konferencji przez prezesa Powella, przejściowy wpływ taryf na inflację oraz sygnały wychładzania rynku pracy.

Rynek amerykańskiego długu zareagował na decyzję FOMC spadkami rentowności UST 10Y do 4,12 proc. (w najniższym punkcie) z 4,2 proc. (w środę rano naszego czasu). Oczekiwania krótkookresowe rynku (do 3 miesięcy), wyceniane w stawkach OIS, zmieniły się nieznacznie. Obecnie rynek zakłada, że kolejna w pełni wyceniona obniżka o 25 punktów bazowych może mieć miejsce w czerwcu 2026 r., a szanse na jej realizację w kwietniu są mniejsze niż 100 proc.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU