Perspektywy wzrostu gospodarczego w Polsce pozostają dobre, a aktywność gospodarczą wspierać będzie wzrost popytu krajowego. Rozczarowujące w listopadzie wyniki produkcji przemysłowej wpisują się w słabszą ostatnio koniunkturę w globalnym, w tym europejskim, przetwórstwie. Mimo słabszej końcówki roku, w najbliższych kwartałach spodziewamy się wzrostu krajowej konsumpcji i inwestycji.

Po serii pozytywnych zaskoczeń, w listopadzie wyniki produkcji przemysłowej w Polsce rozczarowały. Z danych GUS wynika, że w ubiegłym miesiącu produkcja spadła aż o 1,1 proc. r/r, przy medianie prognoz, w zależności od źródła ankiet, na poziomie +2,7-2,9 proc. Jeszcze we wrześniu krajowy przemysł rósł w tempie 7,6 proc. r/r, bijąc oczekiwania rynkowe o blisko 2 pkt proc. W październiku tempo tego wzrostu spowolniło wprawdzie do 3,3 proc. r/r, pod wpływem m.in. wysokiej bazy odniesienia, ale sam wynik okazał się lepszy od konsensusu o niemal 1 pkt proc.

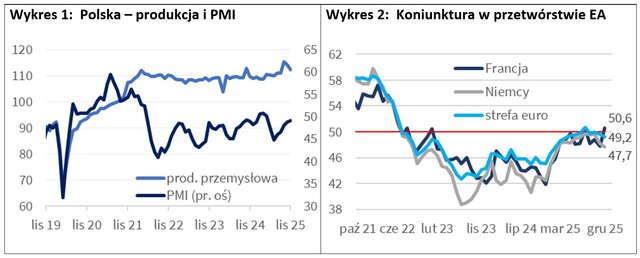

Po skorygowaniu danych GUS o wpływ czynników sezonowych, miesięczny spadek produkcji sprzedanej przemysłu w listopadzie pogłębił się w Polsce do 1,6 proc. (z 1 proc. w październiku), a odsezonowany indeks tej kategorii ekonomicznej (Wykres 1) wyraźnie przesunął się na południe względem wrześniowego szczytu.

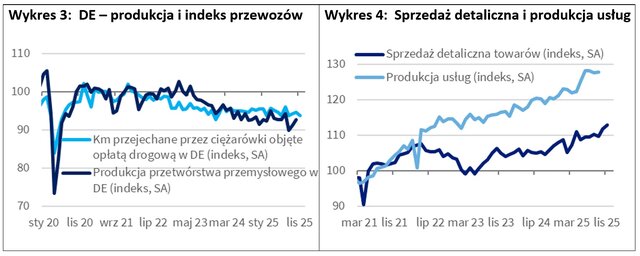

Słabszy koniec roku w polskim przemyśle wpisuje się w gorszą ostatnio koniunkturę w sekcji przetwórstwa przemysłowego na świecie, w tym w strefie euro i w Niemczech. Zgodnie z niedawno opublikowanymi przez S&P Global danymi wstępnymi, indeks PMI dla niemieckiego przetwórstwa spadł w grudniu już drugi miesiąc z rzędu do 47,7 pkt z 48,2 pkt w listopadzie i wobec 49,6 pkt w październiku. W samym grudniu, zdaniem autorów badania, subindeks produkcji w przypadku przetwórstwa za Odrą po raz pierwszy od dziewięciu miesięcy spadł poniżej neutralnego poziomu 50 pkt, co oznacza kurczenie się aktywności.

Słabszy koniec roku w polskim przemyśle wpisuje się w gorszą ostatnio koniunkturę w sekcji przetwórstwa przemysłowego na świecie, w tym w strefie euro i w Niemczech. Zgodnie z niedawno opublikowanymi przez S&P Global danymi wstępnymi, indeks PMI dla niemieckiego przetwórstwa spadł w grudniu już drugi miesiąc z rzędu do 47,7 pkt z 48,2 pkt w listopadzie i wobec 49,6 pkt w październiku. W samym grudniu, zdaniem autorów badania, subindeks produkcji w przypadku przetwórstwa za Odrą po raz pierwszy od dziewięciu miesięcy spadł poniżej neutralnego poziomu 50 pkt, co oznacza kurczenie się aktywności.

Grudniowe pogorszenie koniunktury przemysłowej w Niemczech odbiło się na zagregowanym wyniku w tym obszarze dla całej strefy euro, gdzie przemysłowy PMI spadł do 49,2 pkt z 49,6 pkt w listopadzie, mimo zaskakującej poprawy koniunktury we Francji (Wykres 2). Dane miękkie oraz twarde wskaźniki, jak chociażby indeks monitorujący ruch samochodów ciężarowych na niemieckich autostradach, sugerują, że końcówka roku w europejskim przemyśle, po względnie dobrym październiku, może być już słabsza. Wspomniany indeks przejazdów ciężarówek (Wykres 3) spadł w listopadzie o 0,8 proc. m/m po uwzględnieniu efektów kalendarza. Dotychczas mocniejsze zmiany tego indeksu dość dobrze indykowały sytuację w przetwórstwie Niemiec.

Globalnie również widać nieco słabszą koniunkturę w przetwórstwie przemysłowym. Wprawdzie w listopadzie PMI J.P. Morgan i S&P Global dla światowego przetwórstwa utrzymał się powyżej neutralnego progu 50 pkt (czwarty miesiąc z rzędu), jednak poziom tego indeksu spadł o 0,4 pkt względem października, a tempo poprawy koniunktury było najsłabsze w całym wspomnianym okresie.

Spowolnienie światowego przetwórstwa odczuwają także krajowe firmy. Polska gospodarka ma jednak amortyzatory w postaci wysokiego wzrostu popytu konsumpcyjnego i powrotu do wzrostu inwestycji. Zgodnie z danymi GUS spożycie ogółem w trzech pierwszych kwartałach br. rosło realnie w ujęciu rocznym w tempie odpowiednio 2,3 proc., 3,8 proc. i 4,4 proc., a inwestycje odpowiednio 6,4 proc., − 0,7 proc. i 7,1 proc. r/r. W samym III kwartale po odsezonowaniu spożycie ogółem wzrosło realnie o 1 proc. kw/kw, a inwestycje aż o 3,5 proc. kw/kw. W tendencji wzrostowej utrzymuje się popyt gospodarstw domowych na towary, szybko w ujęciu rocznym rośnie też produkcja usług (Wykres 4). Spadek inflacji CPI (do 2,5 proc. r/r w listopadzie) pozwala utrzymywać solidny poziom siły nabywczej wynagrodzeń, których nominalne tempo w listopadzie w sektorze przedsiębiorstw niespodziewanie przyspieszyło do 7,1 proc. r/r z 6,6 proc. w październiku. W grudniu według danych GUS bieżący wskaźnik ufności konsumenckiej (BWUK) utrzymał się na listopadowym poziomie -9,9 pkt, a wskaźnik wyprzedzający (WWUK) poprawił się m/m o 0,5 pkt, do -7,0 pkt. Grudniowe poziomy obu tych wskaźników dla tego miesiąca były najwyższe od grudnia 2019 r. Sugeruje to, że konsumpcja gospodarstw domowych wciąż będzie rosła w przyzwoitym tempie.

W najbliższych kwartałach spodziewamy się wysokiego realnego wzrostu inwestycji. Silne przyspieszenie kontraktacji środków unijnych na przełomie 2023 i 2024 r., uwzględniając historyczne opóźnienia względem raportowanych przez GUS zmian nakładów brutto na środki trwałe, pozwala oczekiwać, że szczyt temp wzrostu inwestycji w tym cyklu środków unijnych przypadnie w okolicy pierwszej połowy 2026 r. Jak już pisaliśmy, inwestycje przyspieszyły już w III kwartale br., a popyt na dobra inwestycyjne wciąż się utrzymuje. Jak zaraportowali krajowi statystycy, w listopadzie produkcja dóbr inwestycyjnych wzrosła w Polsce o 3,7 proc. r/r pomimo spadków w pozostałych głównych grupowaniach przemysłowych (z wyjątkiem produkcji dóbr konsumpcyjnych nietrwałych, gdzie wzrost był bliski stagnacji, +0,2 proc. r/r). Kolejny rok dla inwestycji może okazać się lepszy niż bieżący.

W najbliższych kwartałach spodziewamy się wysokiego realnego wzrostu inwestycji. Silne przyspieszenie kontraktacji środków unijnych na przełomie 2023 i 2024 r., uwzględniając historyczne opóźnienia względem raportowanych przez GUS zmian nakładów brutto na środki trwałe, pozwala oczekiwać, że szczyt temp wzrostu inwestycji w tym cyklu środków unijnych przypadnie w okolicy pierwszej połowy 2026 r. Jak już pisaliśmy, inwestycje przyspieszyły już w III kwartale br., a popyt na dobra inwestycyjne wciąż się utrzymuje. Jak zaraportowali krajowi statystycy, w listopadzie produkcja dóbr inwestycyjnych wzrosła w Polsce o 3,7 proc. r/r pomimo spadków w pozostałych głównych grupowaniach przemysłowych (z wyjątkiem produkcji dóbr konsumpcyjnych nietrwałych, gdzie wzrost był bliski stagnacji, +0,2 proc. r/r). Kolejny rok dla inwestycji może okazać się lepszy niż bieżący.

Podtrzymujemy prognozę wzrostu PKB w 2025 r. w ujęciu realnym na poziomie około 3,6 proc., mimo słabszej produkcji w listopadzie. Takie tempo wzrostu gospodarczego jest też w naszym scenariuszu bazowym dla przyszłego roku. Nie wykluczamy jednak, że w przypadku szybszego od zakładanego obecnie wzrostu inwestycji w 2026 r., a jest na to szansa zwłaszcza w obszarze nakładów współfinansowanych środkami unijnymi, również wzrost zagregowanej aktywności gospodarczej w kraju może być nieco wyższy niż szacujemy obecnie.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU