Marcowe odczyty wskaźników PMI wyraźnie pokazują konsekwencje gospodarcze eskalacji konfliktu na Bliskim Wschodzie. Zaskakującej poprawie indeksów PMI towarzyszyły raportowane zaburzenia w łańcuchach dostaw i silny wzrost presji kosztowej. Rosnąca niepewność związana z sytuacją geopolityczną obciąża popyt i pogarsza perspektywy sektora wytwórczego. W przypadku przedłużania się konfliktu ryzyko silniejszego spowolnienia tempa wzrostu gospodarczego będzie narastać.

Koniunktura w marcu w przemyśle lepsza niż miesiąc wcześniej

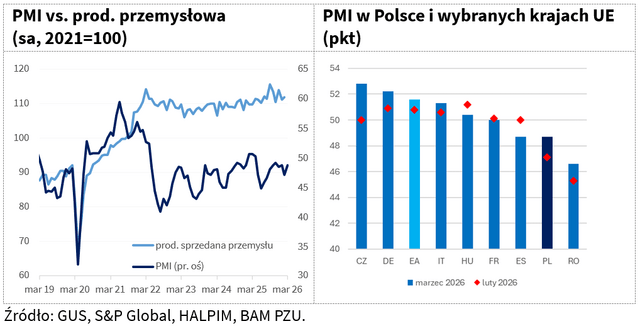

W marcu wskaźnik PMI dla polskiego sektora przemysłowego wzrósł do 48,7 pkt z 47,1 pkt w lutym, wyraźnie przebijając oczekiwania ekonomistów (47,3 pkt). Na poprawę głównego indeksu złożyły się m.in. wzrost produkcji, mniejszy spadek nowych zamówień i zapasów, a także wydłużenie czasu dostaw. Mimo pozytywnego zaskoczenia PMI pozostaje poniżej neutralnego progu 50 pkt, co oznacza, że pogarszanie warunków biznesowych w polskim przemyśle trwa nieprzerwanie od niemal roku.

Poprawę koniunktury w firmach wytwórczych odnotowano również w większości krajów Unii Europejskiej. W strefie euro wskaźnik PMI dla przemysłu wzrósł w marcu do 51,6 pkt z 50,8 pkt w lutym, osiągając najwyższy poziom od połowy 2022 roku. Spośród krajów strefy euro jedynie Hiszpania zanotowała spadek indeksu. We Francji sektor produkcyjny nadal był w stagnacji, natomiast Niemcy i Włochy osiągnęły swoje najwyższe odczyty PMI od 46 i 37 miesięcy. W Niemczech wskaźnik dodatkowo mocno zaskoczył względem oczekiwań, osiągając poziom 52,2 pkt, wobec 51,7 pkt w tzw. szacunku flash i 50,9 pkt w lutym. Na tle regionu wyróżniają się także Czechy – marcowy odczyt 52,8 pkt (+2,8 pkt m/m) był najlepszym wynikiem od prawie czterech lat.

Coraz silniejsze echa konfliktu na Bliskim Wschodzie

Marcowe PMI-je dla sektora wytwórczego wyraźnie odzwierciedlają skutki konfliktu na Bliskim Wschodzie. Jednym z czynników podbijających odczyty była składowa czasu dostaw. W normalnych warunkach wydłużenie terminów dostaw interpretowane jest jako sygnał rosnącego popytu, za którym nie nadąża podaż, i traktowane jako dobry prognostyk dla aktywności gospodarczej. Tym razem opóźnienia mają bezpośredni związek z blokadą Cieśniny Ormuz.

W Polsce w marcu czas dostaw wydłużył się w największym stopniu od czerwca 2022 roku. Podobne sygnały – opóźnienia w dostawach z Azji oraz wzrost kosztów transportu – raportowali producenci w innych europejskich krajach. Respondenci ujawnili również gwałtownie rosnącą presję kosztową związaną z podbiciem cen paliw i niektórych surowców. Inflacja kosztów produkcji w Polsce osiągnęła najwyższy poziom od października 2022 roku, a tempo jej wzrostu było najsilniejsze od końca 2016 roku i też wyraźnie przekroczyło długoterminową średnią. Jak wskazują autorzy badania, polscy producenci tylko w ograniczonym stopniu przenosili rosnące koszty na ceny finalne. Podobna sytuacja miała miejsce również w innych krajach, co wynikało głównie z osłabionego popytu i silnej konkurencji. Część firm mogła też wstrzymywać się z podwyżkami cen w nadziei na szybkie zakończenie konfliktu i normalizację sytuacji na rynkach surowcowych i transportowych. Wytwórcy, doświadczeni w ostatnich latach zaburzeniami w światowym handlu, mogli zapobiegawczo zwiększyć zakupy, by utrzymać ciągłość produkcji i zapewnić dostawy jeszcze przed możliwą zmianą cenników.

Słabszy optymizm na kolejne miesiące

Pomimo marcowego wzrostu produkcji, nastroje polskich producentów dotyczące perspektyw na najbliższe 12 miesięcy uległy pogorszeniu. Podobny kierunek zmian widoczny jest w badaniach przeprowadzonych w innych krajach, co zwiększa ryzyko spowolnienia aktywności gospodarczej w kolejnych kwartałach. Im dłużej będzie trwał konflikt na Bliskim Wschodzie, a wraz z nim zakłócenia logistyczne oraz presja kosztowa, tym większe będzie ryzyko dalszego ograniczenia aktywności w sektorze wytwórczym.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU