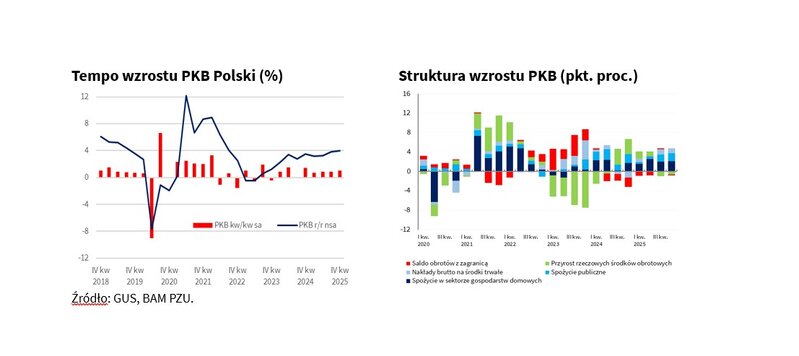

GUS potwierdził dzisiaj, że w IV kwartale 2025 roku wzrost PKB w ujęciu rocznym przyspieszył z 3,8 proc. do 4,0 proc., a w ujęciu kwartalnym, po odsezonowaniu, z 0,9 proc. do 1,0 proc.

Struktura wzrostu gospodarczego była zbliżona do naszych oczekiwań. Jego kołem zamachowym pozostawało spożycie w sektorze gospodarstw domowych, którego tempo przyspieszyło w IV kwartale 2025 do 4,2 proc. r/r, wobec 3,5 proc. r/r w III kwartale i przy konsensusie na poziomie 3,9 proc. r/r. Konsumenci pozostają w dobrych nastrojach, na co wskazują też badania koniunktury. Po okresie odbudowy oszczędności coraz chętniej podejmują decyzje zakupowe i coraz aktywniej korzystają z rosnącej, m.in. wobec niższej inflacji, siły nabywczej ich dochodów. Na wysokim poziomie było też tempo wzrostu konsumpcji publicznej, +7,3 proc. r/r, co dodało do PKB 1,7 pkt. proc.

W IV kwartale ub.r. spowolniły inwestycje – ich tempo wyniosło +4,7 proc. r/r, po 7,1 proc. r/r w III kwartale i był to rezultat wyraźnie słabszy od konsensusu prognoz rynkowych, który uplasował się na poziomie 8,1 proc. r/r. Wynik był jednak bliski naszym szacunkom. Za spowolnienie wzrostu tego agregatu najprawdopodobniej odpowiadały niższe nakłady w sektorze publicznym, których tempo w ubiegłym roku mocno fluktuowało w poszczególnych kwartałach. Nie znamy szczegółowej struktury inwestycji, spodziewamy się, że nieco mogło przyspieszyć roczne ich tempo w sektorze prywatnym. Ostatnie miesiące to okres sukcesywnie postępującej kontraktacji środków unijnych i wzrostu produkcji przemysłowej w segmencie dóbr inwestycyjnych. Do tego doszło też odbicie w produkcji budowlano-montażowej widoczne w końcówce ubiegłego roku, które przełożyło się na zauważalny wzrost wartości dodanej brutto w tym sektorze (4,9 proc. r/r, po 0,3 proc. r/r w III kwartale).

Dynamiczny wzrost PKB w ostatnim kwartale 2025 roku stanowi solidny punkt wyjścia dla aktywności gospodarczej w bieżącym roku ze względu na tzw. efekt przeniesienia. Gdyby, w negatywnym scenariuszu, PKB w kraju w tym roku utrzymał się na poziomie z IV kw. ub. r., to średnioroczny wzrost w 2026 r. byłby z uwagi na dobrą końcówkę 2025 r. na poziomie 1,5 proc. Daje to istotne wsparcie w kontekście wyzwań, z jakimi będzie się mierzyć polska gospodarka. Mroźny początek roku prawdopodobnie przejściowo osłabi ścieżkę wzrostu, co już widzimy w danych o aktywności gospodarczej za styczeń. Do tego mamy ponowny wzrost napięć geopolitycznych związany z działaniami zbrojnymi na Bliskim Wschodzie. W przypadku istotnego przedłużenia konfliktu, zakłócenia na szlakach handlowych i wzrost presji na ceny surowców energetycznych mogą ciążyć na perspektywach wzrostu gospodarki naszej i całego kontynentu. Zakładamy jednak, że struktura wzrostu oparta na silnym popycie wewnętrznym będzie łagodziła negatywny wpływ tych ryzyk. Podtrzymujemy naszą prognozę wzrostu PKB na ten rok na poziomie 3,6 proc.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU