Marcowe dane z rynku pracy nie zmieniają ogólnego obrazu – popyt na pracę pozostaje osłabiony, a presja płacowa stopniowo maleje, choć w poprzednim miesiącu dynamikę wynagrodzeń przejściowo podbiły efekty kalendarzowe. Perspektywy są niepewne – presja kosztowa związana z eskalacją konfliktu na Bliskim Wschodzie może nasilić napięcia, szczególnie w branżach o niskich marżach.

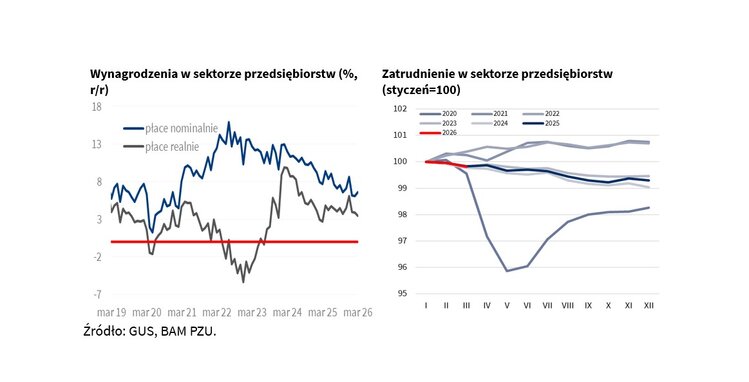

Wynagrodzenia w sektorze przedsiębiorstw wzrosły w marcu nominalnie o 6,6 proc. r/r, po 6,1 proc. r/r w lutym i wobec oczekiwań rynkowych na poziomie 6,3 proc. r/r. Dynamika nominalna płac w firmach utrzymuje się poniżej średniej z ostatnich 5 lat, choć w ubiegłym miesiącu czasowo została podbita przez efekty kalendarzowe (jeden dzień roboczy i handlowy więcej niż przed rokiem i przesunięcie wypłat części premii na marzec w związku z wcześniejszym terminem Wielkanocy). Wyższe wypłaty w niektórych branżach mogły być też związane z nadrabianiem opóźnień po słabszym początku roku spowodowanym silnym uderzeniem zimy. W efekcie w górnictwie w marcu br. płace były o 6,7 proc. wyższe niż przed rokiem (po -2,7 proc. w lutym). W energetyce oraz obsłudze rynku nieruchomości dynamika płac w ubiegłym miesiącu powróciła do poziomów dwucyfrowych (11,6 proc. r/r oraz 10,1 proc. r/r odpowiednio). Przyspieszyło też m.in. roczne tempo wzrostu wynagrodzeń w zakwaterowaniu i gastronomii (6,8 proc. r/r, po 4,7 proc. r/r w lutym) oraz budownictwie (8,0 proc. r/r wobec 6,3 proc. r/r w lutym). Jednocześnie, mimo lekkiego przyspieszenia nominalnego tempa wzrostu płac, wyższa marcowa inflacja sprawiła, że płace w ujęciu realnym urosły w minionym miesiącu o 3,5 proc., tj. najniżej od roku.

Przeciętne zatrudnienie w sektorze przedsiębiorstw w marcu wyniosło 6 389,0 tys. i było o 0,9 proc. niższe niż przed rokiem. Konsensus prognoz zakładał utrzymanie się tempa spadków na poziomie 0,8 proc. i niewiele zabrakło, by taki wynik uzyskać. Niemniej, między lutym a marcem ubyło 9,1 tys. etatów, wyraźnie więcej niż wskazuje wzorzec sezonowy, ale blisko średniej z lat 2023-2025. Ze szczegółowych danych wynika, że między lutym i marcem wzrosty zatrudnienia odnotowano jedynie w pozostałej działalności usługowej (+3,2 proc. m/m) oraz dostawie wody (+0,2 proc. m/m). Cięto zaś etaty w największych sekcjach gospodarki, tj. przetwórstwie przemysłowym i handlu, ale też m.in. w górnictwie, rolnictwie i leśnictwie, energetyce, a także w administrowaniu i działalności wspierającej.

Ścieżka zatrudnienia nadal porusza się płaską trajektorią z poprzednich trzech lat i wciąż nie widać w niej wyczekiwanej poprawy. Przy osłabionej jednocześnie aktywności rekrutacyjnej, będzie to oznaczać coraz większą rywalizację o etaty i coraz dłuższy czas poszukiwania pracy. Napięcia częściowo łagodzić będzie wzrost popularności innych form wykonywania pracy (umów cywilnoprawnych, działalności gospodarczej), a także sytuacja demograficzna. Z drugiej strony, ostatni wzrost cen surowców i zakłóceń w łańcuchach dostaw po wybuchu wojny w Iranie - zwłaszcza jeżeli utrzyma się przez dłuższy okres - będzie wzmacniać presję kosztową w firmach. Szczególnie w tych sektorach gospodarki, w których marże już obecnie są niskie, może być to wyzwaniem dla utrzymania konkurencyjności, co dodatkowo mogłoby uderzyć w ich aktywność na rynku pracy.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU