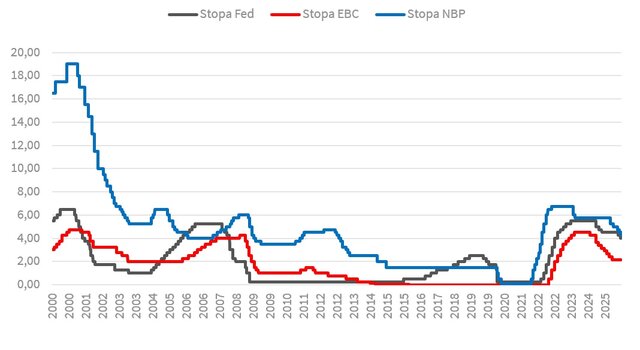

W środę 5 listopada br. Rada Polityki Pieniężnej obniżyła stopy procentowe o 25 pb. Główna stopa referencyjna spadła tym samym do poziomu 4,25 proc. w skali rocznej. Decyzja została uzasadniona dalszym spadkiem inflacji oraz poprawą prognoz dotyczących wzrostu cen w najbliższych kwartałach. W komunikacie po posiedzeniu RPP podkreślono, że za spadkiem rocznego wskaźnika inflacji stoją przede wszystkim niższe ceny żywności. Wśród ryzyk, które potencjalnie mogą wywołać presję inflacyjną, wymieniono kształt polityki fiskalnej, ożywienie popytu w gospodarce, podwyższoną dynamikę płac, niepewność wokół cen energii oraz globalne trendy inflacyjne. Podczas konferencji prezes Adam Glapiński zasugerował, że inflacja znajduje się blisko celu banku centralnego. Zapytany o docelowy poziom stóp, powiedział, że jeśli inflacja ustabilizuje się w okolicy 2,5 proc. i utrzyma się tam przez co najmniej 2 lata, to stopy procentowe w Polsce powinny znaleźć się w przedziale 3,5-4 proc.

W komunikacie opublikowano też podstawowe parametry projekcji inflacyjnej. Zgodnie z nią, wzrost PKB w 2026 roku ma wynieść od 2,7 proc. do 4,6 proc. (wobec 2,1-4,1 proc. w lipcowej prognozie), zaś w 2027 roku od 1,5 proc. do 3,7 proc. (wobec 1,3-3,7 proc.). Inflacja w 2026 roku prognozowana jest na poziomie 1,9-4,0 proc. (wobec 1,7-4,5 proc.) oraz w 2027 roku w przedziale 1,1-4,1 proc. (wobec 0,9-3,8 proc.).

Inflacyjny cel już w listopadzie?

Naszym zdaniem, kolejnej obniżki stóp procentowych można spodziewać się w marcu przyszłego roku. Będzie to reakcja na spodziewany dalszy spadek rocznej dynamiki inflacji. Szacujemy wprawdzie, podobnie jak sugerował to prezes NBP, że już w listopadzie CPI r/r może w Polsce osiągnąć poziom 2,5 proc., czyli środek celu inflacyjnego banku centralnego. Wiążemy ten spadek z efektami bazy statystycznej. W kolejnych miesiącach inflacja może przejściowo lekko wzrosnąć, m.in. ze względu na niepewność wpływu zmiany cen regulowanych na CPI. W konsekwencji ta niepewność może skutkować pauzą w dostosowywaniu stóp procentowych w Polsce, choć naszym zdaniem, po jej wyjaśnieniu, RPP wróci do dalszego luzowania polityki pieniężnej. Sprzyjać temu powinna utrzymująca się umiarkowana dynamika konsumpcji, wynikająca m.in. z wciąż niepewnej sytuacji gospodarczej w Europie Zachodniej – zwłaszcza w Niemczech. Sądzimy, że pogarszająca się kondycja niemieckiego przemysłu samochodowego oraz innych tamtejszych branż przemysłowych z sektora dóbr konsumpcyjnych może przekładać się na zwolnienia w sektorach z nimi powiązanych w Polsce. Taki scenariusz budziłby niepewność co do stabilności zatrudnienia i w konsekwencji ograniczał perspektywy poprawy nastrojów wśród konsumentów, niezależnie od spodziewanego wzrostu płac i niezłej koniunktury w polskiej gospodarce.

Dodatkowym czynnikiem obniżającym inflację powinna być presja konkurencyjna tanich produktów napływających do Europy z Chin. W efekcie prognozujemy, że w perspektywie końca 2026 roku stopy procentowe w Polsce mogą spaść do poziomu 3,5 proc. Z perspektywy globalnej warto zwrócić uwagę, że także pozostałe banki centralne zachodniej półkuli pozostają w fazie obniżek stóp, po tym jak w latach 2020-2022 stopy procentowe poszybowały na poziomy nienotowane do początku tego tysiąclecia.

Fala obniżek w Ameryce

Na świecie trend luzowania polityki pieniężnej również nabiera tempa. Pod koniec października Rezerwa Federalna obniżyła stopy procentowe w USA o 25 pb., do poziomu 3,75-4,0 proc. Decyzja Fed była reakcją na pogarszającą się, w jej ocenie, sytuację na rynku pracy oraz utrzymującą się presję inflacyjną, związaną m.in. z rosnącymi cłami. Uważamy, że Fed będzie kontynuował obniżanie stóp procentowych i dokona kolejnej ich redukcji w grudniu, a następnej w styczniu 2026 r., po czym wstrzyma się z kolejnymi do roku 2027. Za dokonaniem obniżek w USA na przełomie roku przemawiać będą prognozowane przez nas spowolnienie popytu, wynikające m.in. z zahamowania dopływu imigrantów na rynek pracy, wzrostu cen w wyniku wprowadzonych taryf, cięć w sektorze publicznym oraz przeciągającym się problemem z funkcjonowaniem rządu federalnego.

Redukcja stóp wciąż możliwa w Europie

Po naszej stronie oceanu, podczas październikowego posiedzenia Europejski Bank Centralny pozostawił stopy procentowe bez zmian. Jak podkreślała prezes EBC Christine Lagarde, poziom stóp jest na adekwatnym poziomie. Jej zdaniem, pomimo słabego stanu przemysłu i spadku eksportu, perspektywy gospodarcze eurozony poprawiają się za sprawą inwestycji infrastrukturalnych, wydatków zbrojeniowych i spodziewanego wzrostu wydatków konsumpcyjnych. Naszym zdaniem, możemy liczyć na jeszcze jedną redukcję stóp w strefie euro o 25 pb. – z kilku powodów, m.in. w związku z pogorszeniem sytuacji gospodarczej w Niemczech i Francji, zwłaszcza w sektorze motoryzacyjnym i innych branżach wystawionych na konkurencję z Azją, a także w następstwie ograniczeń eksportu do USA. Scenariusz ten jest brany pod uwagę w EBC, co wydaje się potwierdzać wypowiedź członka Rady Gubernatorów EBC Joachima Nagela (Niemcy), który wskazuje, że decydenci pozostawiają sobie otwarte możliwości.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU